【申请条件】

依法接受税务机关委托、行使代征税款的单位或人员,根据税务机关确定的代征范围、核定税额或计税依据、税率代征税款,在税款解缴期内填报《委托代征税款报告表》《委托代征税款明细报告表》及其他相关资料,向税务机关进行委托代征报告,并解缴税款。

【设定依据】

1.《中华人民共和国税收征收管理法》第十九条第一款

第十九条 纳税人、扣缴义务人按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。

2.《中华人民共和国税收征收管理法实施细则》第四十四条第一款

第四十四条 税务机关根据有利于税收控管和方便纳税的原则,可以按照国家有关规定委托有关单位和人员代征零星分散和异地缴纳的税收,并发给委托代征证书。受托单位和人员按照代征证书的要求,以税务机关的名义依法征收税款,纳税人不得拒绝;纳税人拒绝的,受托代征单位和人员应当及时报告税务机关。

【办理材料】

|

序号 |

材料名称 |

数量 |

备注 |

|

|

1 |

《委托代征税款报告表》 |

2 份 |

无 | |

|

2 |

《委托代征税款明细报告表》 |

1 份 |

无 | |

|

有以下情形的,还应提供相应材料 |

||||

|

适用情形 |

材料名称 |

数量 |

备注 |

|

|

为委托代征人汇总缴库 |

《中华人民共和国税收缴款书 (银行经收专用)》 |

1 份 |

无 | |

|

委托代征人开具《中华人民共和国税收缴款书(税务收现专用)》 |

《中华人民共和国税收缴款书 (税务收现专用)》 |

1 份 |

无 | |

各区(地区)办税服务厅地址,详见办税地图。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

各区(地区)办税服务厅办理时间,详见办税地图。

【联系电话】

联系电话可在国家税务总局北京市税务局门户网站查询,或拨打12366查询。

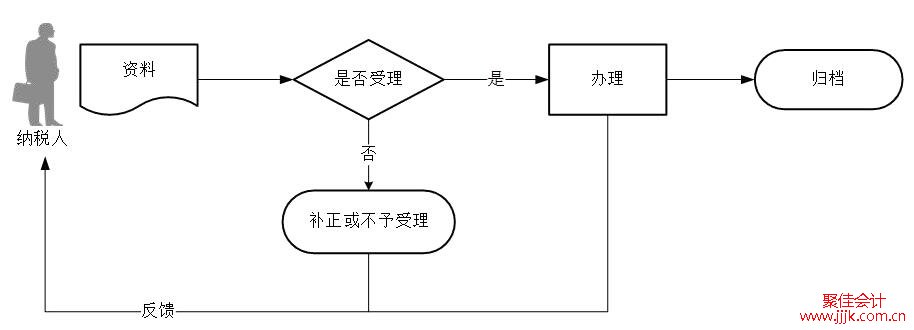

【办理流程】

1. 受托代征人对报送材料的真实性和合法性承担责任。

2. 文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心” 栏目查询下载或到办税服务厅领取。

3. 税务机关提供“最多跑一次”服务。受托代征人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4. 受托代征人不得将其受托代征税款事项再行委托其他单位、组织或人员办理。

5. 纳税人拒绝缴纳的,受托代征人应自纳税人拒绝之时起 24 小时内将情况报告税务机关,税务机关应向纳税人追缴税款。受托代征人未将情况报告的,税务机关可按《委托代征协议书》的约定向代征人按日加收未征少征税款万分之五的违约金。

6. 受托代征人应按规定期限解缴税款,未按规定期限解缴税款的,由税务机 关责令限期解缴,并可从税款滞纳之日起按日加收未解缴税款万分之五的违约金。

7. 纳税期限遇最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续 3 日以上法定休假日的,按休假日天数顺延。

北京聚佳会计服务有限公司

联系人:杜总

热线:13331198565

QQ:4003228

地址:北京市朝阳区东三环南路98号高和蓝峰A座16层1603